最後更新時間: 2026 年 03 月 14 日

RetireKO 是一個輕量級的退休規劃工具,它可以根據你輸入的退休年齡、投資報酬率推估投資力度與退休逐年提領金額——採用安穩的 4% 提領策略,退休成功率 98%,而且絕大多數情況下資產越提越多。

🥊 第一回合:精準計算退休所需資產

每當提起「覺得存多少錢才可以退休?」時,常聽到的回答是「越多越好」。除了多多益善之外,究竟怎麼樣才可以具體地討論退休金額呢?第一個問題就是:

你打算幾歲退休?

或者說,你想要在幾歲的時候處於「自由」的狀態,隨時可以從不再習慣的工作狀態中離開,投身實踐天馬行空的想法。當然,你可以反覆使用 RetireKO 在退休年齡、生活花費中尋找甜蜜點,所以,現在就大膽填上一個數字開始吧。然後,再回答這個問題:

現在,每個月花多少錢能讓你覺得舒適?

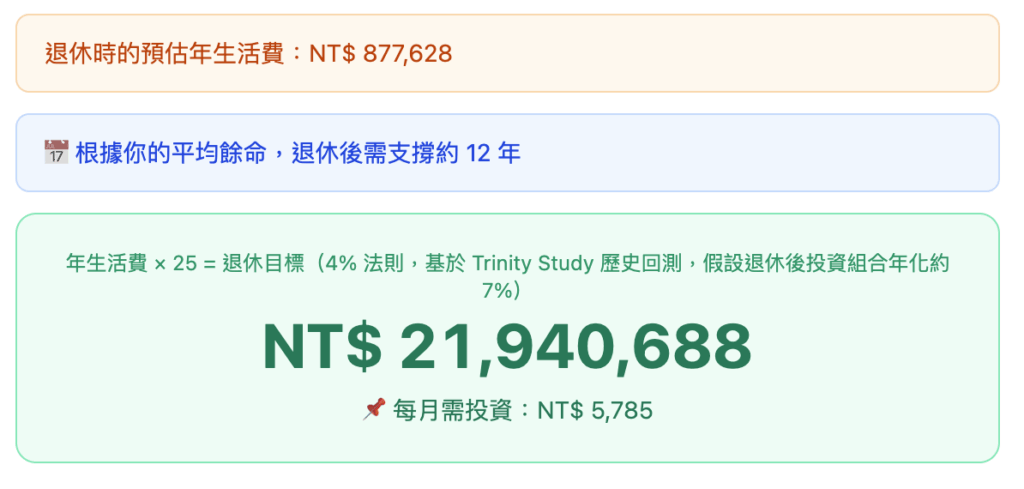

不僅如此,我們還會根據你的性別及想要退休年齡,參考台灣內政部〈113 年簡易生命表〉,計算出所需要的退休金。

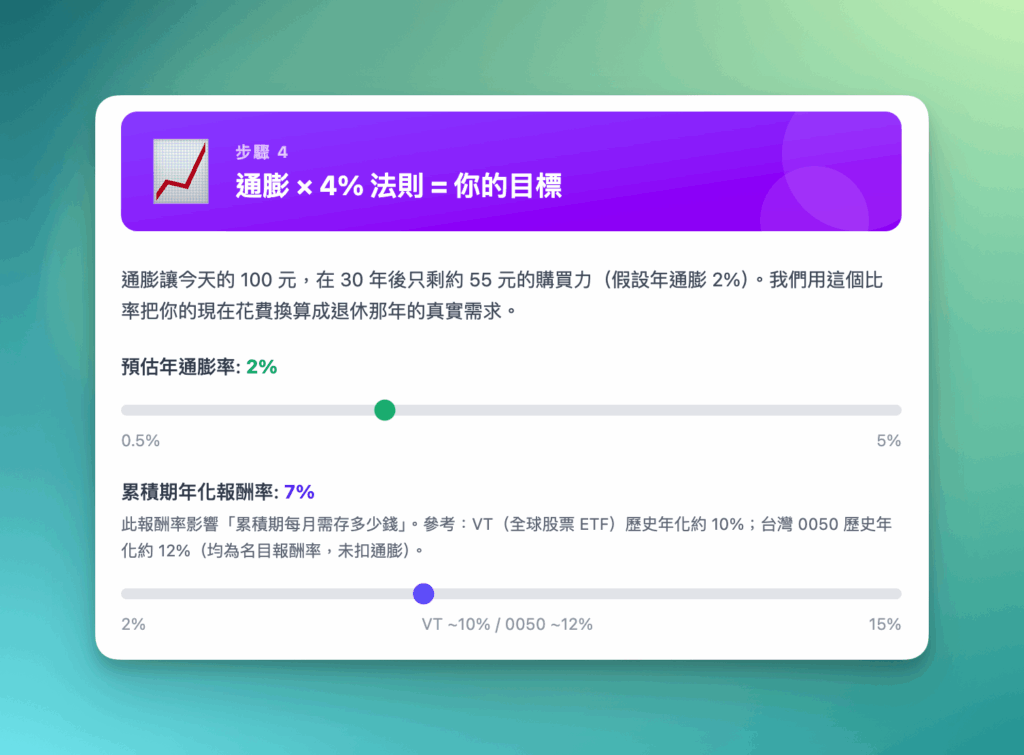

而從現在開始,直到退休年齡為止,就是退休金的累積期。我們預設你的投資組合年化報酬率 7%,你也可以調整預期報酬率,搭配上複利效果,可以更快地達到投資目標。

🥊 第二回合:善用複利效果累積資產

複利就像滾雪球,而報酬率就是那條坡道。RetireKO 預設了 7% 的年化報酬率,這是一個相對穩健且科學的數字。 如果你觀察全球股票 ETF(如 VT)或台灣的 0050,長期的年化報酬率甚至落在 10%~12% 之間。在工具中,你可以手動調整這個滑桿,看看不同的投資組合(例如股債配比)會如何大幅改變你的累積速度。

每月投入:小拳也能累積成重擊

在截圖的例子中,20 歲開始規劃,每個月只需要投入 NT$ 5,785。 這就是提早開始的威力!很多人以為要退休得每個月存下好幾萬,但透過 RetireKO 的精算,你會發現只要「夠早開始」加上「紀律投入」,你不需要成為少年股神,也能靠著市場的成長推動力,穩穩地擊中你的退休目標。

通膨是對手,但複利是你的金牌教練

通膨每年會吃掉 2% 的購買力,這聽起來很討厭,但別忘了,只要你的投資報酬率(7%)高於通膨率,你的資產實質購買力就在不斷擴大。

🥊 第三回合:退休後如何安穩地提領

在這一回合,RetireKO 要教你如何利用「4% 法則」接管比賽,讓你的退休金不僅夠花,甚至還能跟著你一起「長大」。

什麼是 4% 法則?

這是理財界著名的 Trinity Study 得出的結論:只要你將退休金投入在年化報酬率約 7% 的投資組合(如全市場 ETF),每年提領 4% 作為生活費,這筆錢有極高的機率可以支撐你 30 年以上。

退休目標金額 = 退休第一年的預估年生活費 * 25

會不會被通貨膨脹吃掉?

這是 RetireKO 最貼心的地方。在計算過程中,我們預設了 2% 的通膨率——當然,你可以調整數值。這意味著:

你今年領 87 萬,明年我們會自動幫你調升到 89 萬。

你的提領金額會隨著物價調整,確保你的生活品質不會因為通膨而縮水。不僅如此,還會手把手告訴你該怎麼提:

為什麼資產會「越提越多」?

你會發現一件神奇的事:雖然你每年都在領錢,但因為剩餘的資產還在市場裡以 7% 的速度成長,扣除 4% 的提領和通膨調整後,你的資產餘額在大多數年份裡反而是持續上升的。

這就是複利在退休後的「防守反擊」——它不只供養你的生活,還在為你的長壽風險提供厚實的緩衝墊。

🥊 現在就揮出邁向自由的第一拳

我們之所以感到焦慮,往往是因為對未來的「模糊」與「恐懼」。RetireKO 要幫你畫出一張清晰的藍圖:

- 「財務自由」是有跡可循的具體數字。

- 「複利效果」可以在你退休後繼續擔任守護神。

- 「現在」規劃,「現在」就可以執行。

現在就開始 RetireKO。